6月,中国碳酸锂产量为41,123吨,环比增加23%,同比增加30%;氢氧化锂产量为25,867吨,环比增加3%,同比增加21%;硫酸钴产量7,493金吨,环比增幅16%,同比增幅17%;四氧化三钴产量为7,883吨,环比上行12%,同比上涨34%;三元前驱体产量为73,959吨,环比增加20%,同比增加11%;三元材料产量为55,190吨,环比增加1%,同比增加5%;磷酸铁产量为123,980吨,环比增长27%,同比增长138%;磷酸铁锂产量为141,106吨,环比增长27%,同比增长91%;钴酸锂产量为7,653吨,环比增加11%,同比增加39%。

碳酸锂

6月,中国碳酸锂产量为41,123吨,环比增加23%,同比增加30%。本月,各种原料生产的碳酸锂产量均有增加。辉石方面,虽有部分产线检修,但由于矿石供应增加,导致不少前期减产企业恢复生产,最终辉石冶炼碳酸锂产量有所增加。云母方面,前期环保督查企业陆续复产叠加部分企业新产线投产,整体云母冶炼端增产明显。盐湖方面,盐湖季节性增产明显加上部分企业产能持续爬坡,产量整体维持增长之势。回收方面,不少企业受到锂价上涨影响新增产线,伴随着技术升级,碳酸锂产量获得明显提升。综合来看,6月整体碳酸锂产量增加。预计7月,随着锂盐厂对矿石采购积极,叠加前期投产企业产能爬坡显著,行业整体开工率仍上行,预计7月产量为44,508吨,环比增长8%,同比增长47%。

氢氧化锂

6月,中国氢氧化锂产量为25,867吨,环比增加3%,同比增加21%。本月产量增加的主要原因为:一方面,由于矿石供应增加,导致受此影响的企业开工率增加;另一方面,前期部分检修企业也在本月恢复生产。两方面因素推动本月氢氧化锂增量。预计7月,虽市场对于高镍三元的恢复有一定的预期,但是6月市场散单成交寡淡致使盐厂库存有所累积。并且四川电力问题及江西天然气管道检修亦对企业开工有所影响。因此预计7月产量约为25,215吨,环比下降3%,同比增加27%。

硫酸钴

6月,硫酸钴产量7,493金吨,环比增幅16%,同比增幅17%。供应端,6月硫酸钴的主要增量来源于开工率上行的一体化前驱体厂家。需求端,由于前驱体企业存在年中冲量,部分企业硫酸钴长单签订比例较低,零单采购需求增加。此外,由于头部矿企钴中间品到港延迟,市场存在钴原料短缺现象,电钴及四钴企业采买钴盐需求也有所上升。预计7月,由于前期冲量叠加海外需求转弱,三元前驱体市场或将走弱,但部分一体化企业中低镍产品占比增加,耗钴量增加。且由于钴价仍处上行空间,钴盐企业排产以维稳为主。预期硫酸钴产量7,499金吨,环比增幅0.1%,同比增幅19.2%。

四氧化三钴

6月,中国四氧化三钴产量为7,883吨,环比上行12%,同比上涨34%。供给端,四钴6月产量较5月有所小幅上涨。一方面,由于下游倍率型钴酸锂市场较好,电子烟市场存在增量,部分四钴企业也因此订单走高,开工率不断上行。另一方面,一些上市公司由于财报需求,存在年中冲量行为。7月四钴企业排产以稳为主,但是钴酸锂高电压市场有所走弱,叠加部分企业存在库存调整,预期产量将有所下行,产量预期为7,831吨,环比减少3%,同比增加82%。

三元前驱体

6月,中国三元前驱体产量为73,959吨,环比增加20%,同比增加11%。随旺季备货周期结束,消费需求初现回落迹象,海内外动力前驱订单表现疲软,前驱需求表现疲软。但部分企业存在年中冲量,三元前驱体整体开工上行显著。进入7月后,随企业年中冲量结束,且动力及数码端需求仍无提振,预期7月三元前驱体产出将有所下滑。7月,中国三元前驱体产量为67,286吨,环比下跌9%,同比下跌3%。

三元材料

6月,中国三元材料产量为55,190吨,环比增加1%,同比增加5%。国内动力市场需求小幅恢复,但海外动力较为疲软,且订单已现走弱迹象;小动力及数码市场此前受年中消费节及锂原料价格刺激,提前备货幅度较大。随旺季备货周期结束后,采购需求于下半月逐步回落。总体三元需求本月仅微弱增长,推动三元材料产量微涨1%。其中5、6系小幅环增,8系需求小幅走弱。进入7月后,小动力及数码需求仍继续走弱,国内动力端维持小涨,海外动力需求仍无转好预期,受需求驱动三元材料开工暂稳。7月,中国三元材料产量为56,119吨,环比增加2%,同比增加1%。

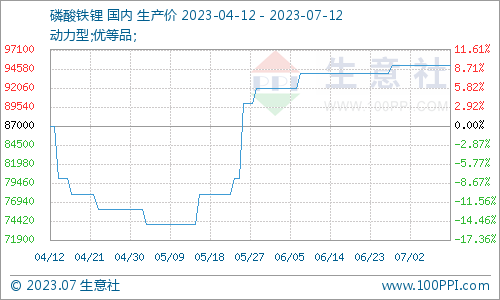

磷酸铁

6月,中国磷酸铁产量为123,980吨,环比增长27%,同比增长138%,累计同比增长96%,月度产量连续创历史新高。市场方面,本月磷酸铁因下游磷酸铁锂需求拉动,产销量持续高位。中大型磷酸铁企业因其产品的稳定性和较大的生产产能,在谈单议价方面有优势。它们获得较多订单,开工率提高,贡献较大的增量。成本方面,磷化工市场价格趋稳,月末硫酸亚铁价格稳中小涨,成本小幅增加。8月,在下游需求持续较旺的情况下,磷酸铁需求稳中向好,预计2023年7月磷酸铁产量达130,102吨,环比增长5%,同比增长88%。

磷酸铁锂

6月,中国磷酸铁锂产量为141,106吨,环比增长27%,同比增长91%,累计同比增长56%。整体来看,6月磷酸铁锂材料市场稳中向好。供应端,行业头部效应仍较明显,头部企业开工率维持高位,订单充足;中小企业开工率小幅走高。供给整体增加。同时,考虑到7月底可能到来的高温限电影响,部分企业在近期拉高产量,小幅备库。需求方面,新能源汽车行业产销继续小幅回升,储能端在二季度市场快速回升后,三季度预期持稳。终端市场的回暖,带动头部电芯企业负荷高位,对铁锂材料提货积极。成本端,主要原料碳酸锂价格在本月小幅振荡,磷酸铁价格暂稳。生产成本波动较小。下月,市场整体预期平稳,但在高温限电风险影响下,预计2023年7月磷酸铁锂产量为145,879吨,环比小幅增长3%,同比增长57%。

钴酸锂

6月,中国钴酸锂产量为7,653吨,环比增加11%,同比增加39%。供应端,6月整体各家企业的产量较5月有所增加,因6月作为二季度最后一个月,钴酸锂正极上市企业也有半年冲量的表现,产量及出货量较之前有所增加。需求端,由于原材料四钴、钴酸锂价格上涨,下游电芯厂会提前准备低价的钴酸锂原料库存,6月需求增加。虽整体二季度的数码需求较一季度有所恢复,但转好程度但不及预期,且7月8月需求预期较为清淡,短期钴酸锂需求很难有强势增量的表现。预计7月排产较6月减量,产量预测为7,082吨,环比减少7%,同比增加26%。

电池网微信

电池网微信