储能产业的发展与新能源以及智能电网的应用密切相关。储能电池是新能源产业发展的关键环节,也是调控电能质量、优化能源效率的重要手段,在新能源并网应用以及电网本身的发电、输电、配电和用电等环节具有举足轻重的作用。

赛迪经智近日在京发布《中国储能电池产业发展战略研究(2013年)》。研究报告在深入研究世界储能电池产业发展趋势、中国储能电池产业政策和应用市场、各种储能电池技术产业发展状况的基础上,提出了未来几年中国储能电池产业发展趋势,为地方政府和企业布局中国储能电池市场提供决策参考和发展建议。

通讯基站、家庭和数据中心以及新能源利用:储能电池的三大市场应用发力点

从中国国内储能电池产业的发展趋势看,中国的储能电池规模市场领域还集中在通讯基站和数据中心应用市场,新能源储能利用还处于示范阶段。考虑未来通讯基站、数据中心以及新能源储能市场的发展趋势,预计到2015年中国储能电池产业规模会从2012年的60亿元增加到85亿元。

移动通讯网络的发展是通讯基站储能电池发展的基础。到2011年,3G网络覆盖全国所有地级以上城市及大部分县城、乡镇、主要高速公路和风景区等,3G建设总投资4,000亿元,3G基站超过40万个,3G用户达到1.5亿户。手机发送信号和光纤入户需要基站支持,而基站的运营需要储能电池提供稳定的电源。预计未来五年通信储能领域大约有1200亿元的规模,每年通信储能市场的资金规模达到50亿-60亿元人民币。

家庭式储能和数据中心储能都是近年来兴起的储能电池领域。家庭式储能电池市场在日本、欧洲已经得到蓬勃的发展。以日本为例,由地震引发的能源危机,刺激日本政府针对储能系统提出补贴计划,2万美元以上的锂电池储能系统只要通过SII认证,即可获得30~50%不等的补助。而大型的云计算中心包括以SaaS、虚拟化等模式存在的云计算相关应用服务发展、云数据中心、灾备中心等超大型机房建设也为储能电池市场带来新的增长点。

风力与太阳能发电均属间歇性能源发电,并网需要使用储能系统“缓冲”,然后重新转变为交流电再输到电网。此外,分布式新能源应用也需要储能系统进行能量的储存实现高效利用。按照市场普遍预期,2020年中国电力装机达到1500GW,风电占比10%(150GW),光伏发电占比接近3.5%(50GW)。配套储能装置的功率按照风电与光伏装机容量的15%计算(国网规划要求配置比例达到风电装机容量的20%以上),需要配备1.2亿度电的储能电池,以单位千瓦时电池设备500美元的售价计算(初期电池设备售价将在1200美元/度以上),十年内中国风光储能市场需求在600亿美元左右。

图 1 储能电池应用领域分析

数据来源:赛迪经智 2013,02

储能电池技术发展呈现多样模式,不同技术应用领域各有侧重

铅酸电池在目前商业化时间最长、技术最为成熟的电池。铅酸电池有三大应用领域,其中汽车启动电池仍为其主要应用市场,市场规模合计占58%的份额,增长已经趋缓。电动自行车则为增速最快的市场,国内约90%的电动自行车使用铅酸蓄电池。储能应用主要还是作为备用电源以及家庭式储能为主。铅酸电池技术在向高级铅酸发展,高性能的新型铅酸电池在储能产业中可以大规模应用。

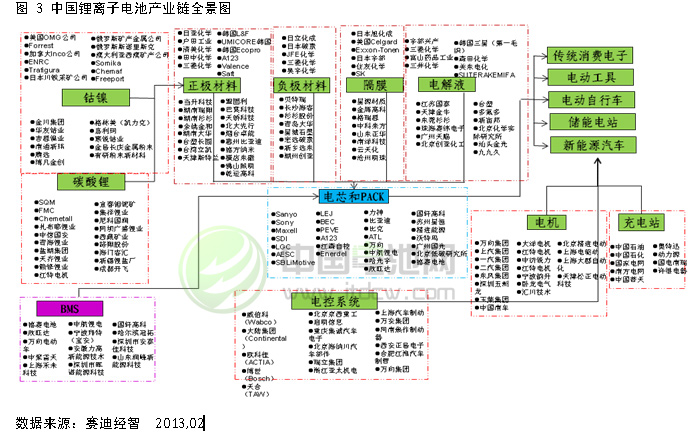

锂离子电池是未来最具发展前景的储能电池。锂电池的比能量高,环境友好,和铅酸电池相比,锂电池的比能量(75~200Wh/kg)和效率(接近100%)都比较高,是综合性能较为优异的电池。锂电池按照领域的范围可细分为小型锂电、动力电池、储能电池。锂电池产业在我国已经具备完善的产业链。上游的钴镍、碳酸锂材料,中游的正极材料、负极材料、隔膜材料和电解液材料都已经产业化,下游的电芯和电池管理系统企业也出现一些龙头产业,在这种产业基础上,锂电池在储能领域的具备先发优势,最为看好。

表 1全球锂离子电池储能示范工程

钒液流电池电池(VRB)是一种活性物质呈循环流动液态的氧化还原电池,正在逐步进入商用化阶段。国内的普能公司在2009年收购加拿大VRB公司`后,一举成为全球最大的液流电池生产企业,此外大连融科、清华大学都完成了液流电池以及关键材料的产业化,这些产业化工作为液流电池在国内的大规模使用奠定了良好的基础。

钠硫电池在国外已是发展相对成熟的储能电池,其寿命可以达到使用10~15年。NAS电池的技术基本是日本NGK一家独有,目前NGK在全球的储能订单已经达到600MW以上,中国国内主要是上海电气、东方电气等一些大型集团在研究开发,但是产业化的难度相对较高。

各种储能技术是否可以产业化的核心在于储能技术的经济性。考虑目前储能电池的功率、循环寿命和效率的影响,铅酸电池还是目前综合性能最优的储能电池,其次是锂电池池,钠硫和液流电池的成本还处于较高的水平,不适合大范围的应用。

各地政府提前布局着力发展储能电池产业,但是对储能电池应用环节的重视不足

智能电网(电网调峰)的建设、电动汽车产业的发展、新能源的利用、新技术、新材料(电池技术和材料)的发展以及打造产业或技术基地是各地政府发展储能电池产业主要着眼点。各地政府主要以技术(新材料)的研发、建立生产基地(利用当地资源优势)、建设和推动示范项目为储能发展的出发点,推进了储能的发展。

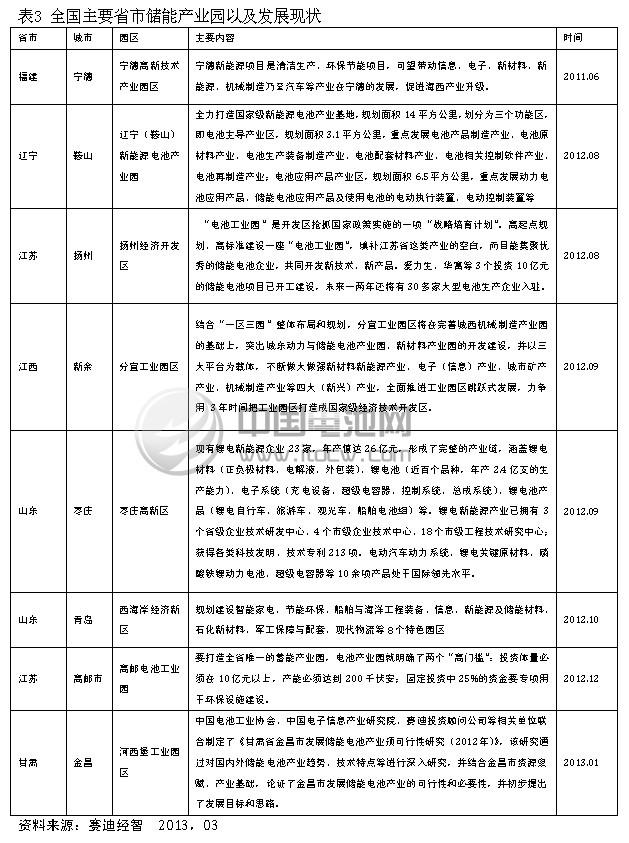

从2012年开始,重点省市加大了对储能电池园区的建设。在福建、辽宁、江苏、江西、山东、甘肃、四川陆续开始建设储能电池工业园。从园区的规划意向来看:目前的储能电池还是集中在铅酸电池、锂电池以及超级电容器上。

从产业布局和规划的主要内容看:目前的产业园还只是单纯的在发展电池以及相关材料上,和储能电池下游应用市场的配套考虑较少,对储能电池的应用市场重视不足。此外由于储能电池可以应用在新能源汽车、汽车启动电源等众多领域,各地政府在发展储能电池产业时很少考虑对标城市和地区的分析,很容易造成低水平建设从而导致产能过剩,这也是各地政府发展储能电池产业的隐患所在。

政府发展储能电池产业建议

1、 重视政策制定,打造储能产业商业化模式

目前中国针对储能产业的政策仍主要集中在指导层面和示范项目,没有或少有针对整个产业的一揽子解决方案,更没有达到类似美国、日本将储能当作一个独立产业加以看待并出台专门扶持政策的程度,尤其是缺乏为储能付费的机制,储能产业的商业化模式尚未成形。

储能电站的商业化运作,首先需要确立经济运行的模式,包括确立峰谷电价差收益与单位循环寿命造价两者之间的差值关系衡量经济性模式和确立单位循环寿命造价的计算方法。而目前的关键还在于峰谷差的结算渠道的建立,只有打破电网采购价格和销售价格的垄断,储能才会真正的产生市场需求。

2、抓住产业布局,规划储能电池产业发展路径

政府应该从前瞻性、战略性的高度规划储能产业发展思路。结合当地基本情况,制定储能产业发展规划,通过切实分析并实施产业规划,不断延伸现有储能产业链,不断提高重点产业链环节的竞争力,用完整的产业链构架起具有强大创新活力和市场竞争力的储能电池产业经济体。

储能电池的发展和终端市场的新能源应用、通讯基站建设等密切相关,所以各地政府在发展储能电池产业之前考充分考虑下游的市场优势。同时储能电池也是一种技术不断革新的产业领域,储能电池的产业发展要做好前瞻性的产业布局,谨防形成产业低端重复建设,出现产能相对过剩的局面。

3、借助资本力量,建立储能电池产业投融资平台

政府已经充分借助外部资源,通过多种融资平台和融资渠道引入资金、技术,快速做大做强。以资本运作为手段,以储能电池产业为载体,打造全新的储能电池产业投融资平台,并以龙头企业为试点,建设完善的储能电池产业集聚区,协调相关配套产业良性发展。

储能电池产业门类众多,尤其是储能应用、试点过程中所遭遇的关键材料、制造工艺和能量转化效率等技术难题都需要一揽子的产业解决方案,只有通过投融资平台的搭建,才能募集更多的资金支持储能电池产业的发展。

电池网微信

电池网微信