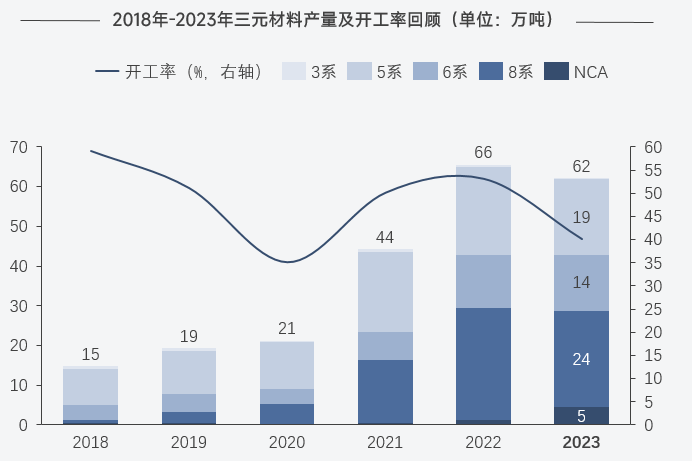

一、产量回顾

2023年中国三元材料产量在62万吨,较2022年同比下降5%,产能利用率在40%左右。回看2023年全年产量变化,“产业链去库存”+“终端份额被铁锂材料挤占”是两大主因。

分季度来看,2023年一季度,国补退坡后,整体产业链库存高企,国内动力终端需求回暖速度较缓,原料价格快速下行,下游优先消化库存,海内外订单均有减量,三元材料企业开工率下行。

二季度,一方面政策频出推动消费,终端需求存在实质增量,另一方面锂价探底后迎来反弹,且下游库存有所消化,市场情绪有所好转,存在提前备货年中冲量行为,三元材料企业整体开工率上行。

三季度、四季度原材料锂价再次进入下行区间,新能源产业链对库存把控进一步趋严,因此即使在终端车销及电池产量不断上行的背景下,下游仍持续去库,对三元材料需求增量未及预期,2023年未能重复往年的“金九银十”。

四季度,年末得益于一些热门车型拉动,如问界、理想、上汽大众系列等均搭载三元电池,三元材料生产虽在下行,但仍好于一、二季度。

2023年三元材料5系占比30%,6系占比23%,高镍及超高镍占比46%。5系占比较2022年有进一步下调,一方面数码低端市场为存量市场,另一方面动力端存在5系向6系切换的现象,追求能量密度的进一步提升。6系占比进一步上行,主因中镍高电压化路线在安全性和成本方面具有优势,且能量密度也可满足下游车企续航需求。此外,在高镍路线上,高镍占比小幅上行。

二、2023年竞争格局

从行业集中度来看,三元材料行业前十的份额依然固化,2022年CR10在79%,2023年在80%,小幅增长1%。但是在2023年前三家企业的市场份额得到进一步提升,市占率上升3%。

拆分到具体正极企业来看,容百仍是当之无愧的高镍三元龙头企业,巴莫、当升位于第二及第三位。南通瑞翔和长远锂科紧随其后。

从电池厂的角度来看,在排名前十位的三元材料企业,宁德时代体系的供应商入围7家,低中高镍的材料供应商均有入围。海外 SK on体系下的供应商入围2家。

展望2024年, 1)乐观预期中国2024年三元材料产量增速约为10%;2)预期2024年中镍材料占比仍有较乐观的提升,高镍材料在2024年增速有限;3)中长期,高镍渗透率仍有一定上行空间,9系迭代8系趋势仍在。4)在企业格局方面,部分主做中镍材料企业受益于下游电池厂明确增量预期占比或将上行,2024年前五大三元材料企业格局或有一定的调整。

电池网微信

电池网微信