微型电动车的发展,在未来2年将呈现两条可能的路径:

1. 车辆达到双100要求(时速100公里,续航里程100公里),按照《新建纯电动乘用车生产企业投资项目和生产准入管理的暂行规定(征求意见稿)》,纳入纯电动乘用车体系

2. 达不到双100公里要求的,按照新修订的国标GB/T 15089《机动车辆及挂车草案》,将作为L6和L7类型的纯电动“四轮摩托车”来监管

如果微型电动车达到了双100公里要求,且其生产企业具备《规定》所要求的生产资质,该车型将获得电动乘用车国家补贴和地方补贴。对于企业而言,不但意味着“合法”的身份,也意味着销量和利润的大幅度提升,将推动企业获得更大的发展空间。

2016年,新的纯电动及插电式混合动力乘用车的国家补贴标准如下:

从上表可以看出,如果续航里程达到100公里,不考虑地方补贴(地方补贴额度不一),那么一辆纯电动乘用车可以拿到2.5万元的补贴金额。如果续航里程达到150公里,补贴金额则高达4.5万元。

采用铅酸电池的微型电动车企业,很难达到此要求(性能和轻量化难以兼顾),也意味着很难拿到国家和地方补贴。而如果要采用锂电池包,如果要达到100公里续航里程,通常需要10kWh的容量,目前的市场价格超过3万元,加上电机的升级,以及其他一些成本,很可能没有多少利润。

如果采用梯次利用的动力电池呢?成本不到新锂电池系统的一半,而续航里程,放电功率等都可以满足双100公里的要求,甚至可以达到150公里续航里程的要求。在保持低价的基础上(扣除补贴后,价格低于5万),产品性能得到较大提升(达到纯电动乘用车标准),产品的竞争优势明显(性价比高)。

基于以上分析,采用梯次利用的动力电池,可以帮助微型电动车企业进行产业升级,达到纯电动乘用车的相关标准,获得国家及地方财政补贴,拓展企业的发展空间。

3. 电能存储(储能)市场

毫无疑问,这是一个超级大的市场,也是未来能源互联网的支柱和基石,没有有效的储能手段,能源互联网就是空谈。经过多年的政策推动、市场驱动、技术发展、以及成本下降,储能市场即将渡过黎明前的黑暗,迎来希望的曙光。

Tesla发布Powerwall和Powerpack之后,一个月获得的订单超过8亿美金,充分说明了市场的强劲需求,以及公众对低成本长寿命储能产品的期待,紧随其后,戴姆勒·奔驰公司也在德国发布了类似的产品,并宣布将在夏季或秋季的时候向市场供货。整个储能行业即将在未来几年走向“风口”,获得快速的发展。

据CNESA项目库不完全统计,截至2014年底,全球应用在电力系统的储能项目(不含抽水蓄能、压缩空气储能及储热)累计装机规模为845.3MW,2014年新增装机111.6MW,年增长率为15%。其中,中国储能累计装机规模达84.4MW,占全球储能装机的10%。

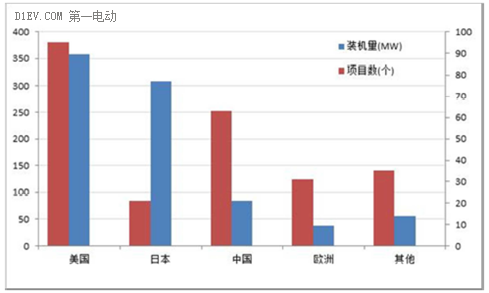

从地域分布上看,无论在项目数量还是装机规模上,美国均占据最大比重。截至2014年底,美国已投运储能项目95个,装机规模超过357MW。日本在装机规模上位居第二,接近310MW,中国在项目数量上紧随美国之后,有63个项目。2014年,美国的新增装机规模最大,为34.4MW,中国和欧洲分列二、三位,装机规模分别为31MW和27.7MW。

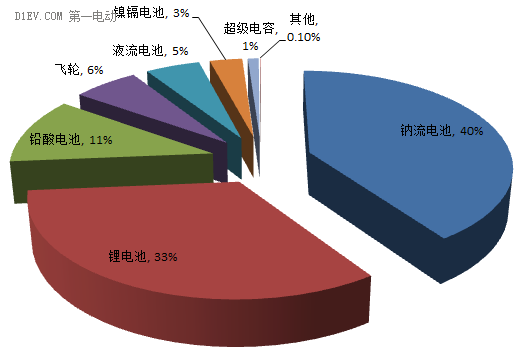

从技术分布上看,钠硫电池的装机比重最大,为40%,其次是锂离子电池和铅蓄电池,分别占33%和11%。2014年,储能技术新增装机中,锂离子电池的占比最大,为71%,其次是飞轮,占20%。

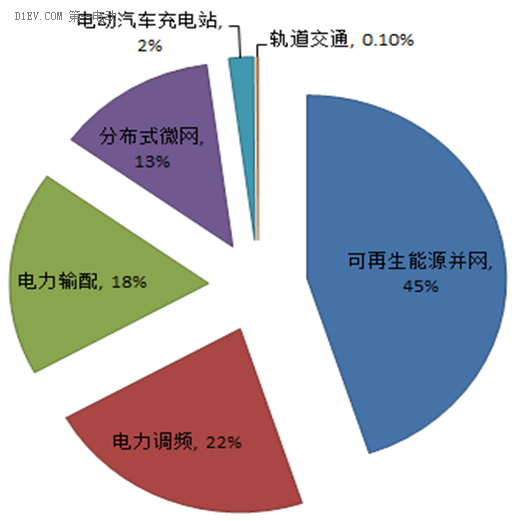

从应用分布上看,储能项目主要集中在可再生能源并网、辅助服务、电力输配和分布式微网等领域。其中,可再生能源并网领域的占比最大,为45%,装机规模为379MW。2014年,应用领域新增装机中,用户侧领域占比最大,为43%,其次是辅助服务和电力输配领域,分别为28%和19%。

未来储能产品的发展趋势,应该紧跟市场热点需求,从解决用户的实际问题出发,着重从以下几个方面考虑:

1. 配合分布式发电(风能/太阳能等),推广分布式储能系统,解决分布式发电随机性波动所面临的一些列并网难题和调度难题;

2. 主干网及微网系统的供电稳定性问题,调频调压问题,缓解输配电扩容压力等;

3. 用户侧能源管理,移峰填谷,改变用户的用电曲线,降低用户的电费成本,这一点对大型高能耗的工业用户(电解铝/电解铜/矿产/有色金属深加工等)尤为重要;

4. 配合家庭光伏发电,推广家用储能系统,提高自发自用率,在欧美澳等地区,有非常广阔的市场需求;

5. 移动电源,后备电源,应急电源等。

事实上,采用新锂电池组做储能系统,通常单位成本会高达2000~3000元/kWh,投资回报率偏低,这也是制约储能产品大规模应用的最大障碍。如果采用他梯次利用的动力电池,其规模化成本远低于新电池,以美国初创公司FreeWire为例,该公司利用日产leaf的退役动力电池做移动充电车,其相关产品的每度电成本只有 100 美元,折合人民币600元/kWh。该公司CEO阿卡迪•索西诺夫(Arcady Sosinov)表示,电池产业界要到 2030 年才能达到的成本目标,他们用二手电池压低成本,现在就已经做到。

Tesla在美国发布Powerwall和Powerpack之后,引起市场的狂热追捧,价格是一个很重要的因素。可是,经过众多专家的对比分析,我们知道,Tesla是以低于成本的价格来销售储能产品的。我们分析一下Elon Musk的动机,有深刻的理由相信,未来Tesla也会将Model S等电动车的退役动力电池,应用于家庭储能和商业储能。到那时候,储能产品的利润和经济价值,才会实现最大化。

电池网微信

电池网微信