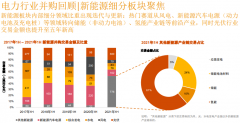

政策驱动+光储系统经济性提高,大储、离网式储能需求活跃

多个亚非拉国家制定储能目标,大容量储能项目活跃。泰国规划2022-2030年通过PPA采购5.2GW新能源装机的电力,其中地面光伏2.4GW,风电1.5GW,光伏配储1.0GW,生物能0.3GW;南非在2019年的综合资源规划中提出,将新建包括14.6GW风电,6.0GW光伏以及约5GW分布式自用发电在内的大型项目,并建立2GW电池储能作为补充,驱动大储需求走高。

部分一带一路及周边国家储能政策

资料来源:菲律宾能源部,泰国能源监管委员会,国际能源署,印度能源部,南非能源部,肯尼亚能源部,中金公司研究部

地区高电价之下光储成本下降凸显高经济性,太阳能微网+户用光伏放量驱动离网式储能需求。一带一路国家以传统能源发电为主,成本较高,加上电网薄弱不稳定导致运维成本高,整体电力价格水平较高,平均电价约是中国的2倍。与此同时,全球光伏安装成本和LCOE自2010年以来持续下降,至2020年降幅分别达到81%/85%;经过中金公司的测算,2022年储能系统的LCOS约为47.5美元/MWh,2025年预计可达22.7美元/MWh,降幅近52%,光储系统的经济性大大提高,成为解决一带一路国家电网薄弱问题的高性价比解决方案。在肯尼亚,由英国和欧盟支持的绿色迷你电网项目计划在当地建成20,000个微型电网,为肯尼亚新增2MW电能;据Afrik 21的调研,2026年的非洲可能建成5,500到17,000个新的太阳能微型电网。亚非地区的户用光伏规模也不断扩大,尤其非洲2012年-2021年始终保持增长趋势,年复合增长率达47.59%,带动离网式储能需求放量。

2022年9月部分一带一路及沿线国家电价

资料来源:GlobalPetrolPrise,中金公司研究部

全球光伏成本变化

资料来源:UN Data - Energy Statistics Database,Our World in Data,中金公司研究部

4H系统电化学储能成本及LCOS趋势

资料来源:IRENA,中金公司研究部

亚非南美洲家庭光伏规模

资料来源:IRENA,中金公司研究部

截至2023年5月一带一路国家及周边的待建储能项目近60GWh,短期有望迎来快速增长期。2023年一季度一带一路国家新增项目容量环比增加11.8%,与去年同期相比同比增长733.6%。中金公司看好非洲、南美、东南以及中东等一带一路和金砖国家的需求快速增长,成为中、美、欧的“大型储能基地”的有效补充市场。

远期一带一路及周边国家储能理论市场空间有望超20TWh。根据中国用电曲线与电力结构测算远期中国累计需超10TWh的储能调节资源,考虑到目前一带一路国家用电量需求略超中国且未来电力需求增速更快,中金公司预期一带一路国家储能理论市场空间有望超20TWh,潜在市场空间广阔。

一带一路国家新增项目容量

资料来源:北极星储能网,energy-storage.news,中金公司研究部

中金公司测算中国远期储能需求量有望超10TWh

资料来源:IRENA,中金公司研究部

电池网微信

电池网微信