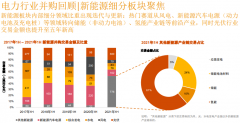

大电芯层出不穷

大容量电芯具有天然成本优势,发展趋势明晰。2020年,宁德时代率先推出280ah电芯,打开储能电芯大容量之路。2021-2022年,国内主流电芯厂均推出280ah电芯;2022年10月,亿纬锂能推出560Ah超大容量储能电芯。大容量电芯可实现更少的PACK端零部件,拥有更出色的成本优势,同时体积能量密度进一步提升。目前,在国内工商业储能及电力储能场景下,280ah电芯已成为主流产品。

得益于能量密度提升,280ah电芯正向300-320ah电芯升级。2022年8月,海辰储能发布200ah电芯、2023年4月发布320ah电芯;瑞浦兰钧、蜂巢能源、鹏辉能源推出320-325ah大电芯。据中金公司统计目前已有超过20款300ah储能电芯。该类电芯大多沿用280ah电芯尺寸,主要得益于能量密度提升以实现更高电芯容量。从产品量产时间来看,大多厂家均计划于2023年下半年至2024年一季度量产300ah以上大容量电芯,推动储能系统成本进一步下探。

比亚迪首次将刀片电池用于储能电池系统,体积利用率大幅度提升。2023年5月,比亚迪发布刀片电池储能系统,一方面刀片电池通过“针刺实验”储能系统安全性提升;同时采用CTS集成技术(Cell To System,电芯到系统一体化),无需使用模组和PACK,直接将电芯集成至系统,减少约36%的零部件数量,电芯体积利用率达33%,20尺集装箱容量可达5.36MWh(传统280ah大电芯容量通常为3.44MWh),节约土地面积,同时推动运输安装施工等成本下降。

比亚迪魔方储能系统

资料来源:比亚迪储能官网,中金公司研究部

推荐方向

从板块方向上看,工商业>大储>户储,关注一带一路储能机会

中金公司预期2023年全球储能出货量有望超200GWh,未来五年复合增速工商业>大储>户储。中金公司预计2023年全球储能出货量有望达219GWh,同比增长70%,大储占比超70%仍占据主要地位。从未来增速看,中金公司预计2022-2025年大储、工商业储能、户储复合增幅分别约44%、59%、33%,工商业储能基数较小、2023年有望成为工商业储能发展元年,向后看有望享受最高增速,大储在中美欧驱动下,仍保持较高增速。因此站在当前时点,中金公司推荐工商业储能>大储>户储。

中国工商业市场高速增长,从0-1带来新机遇。国内工商业电价峰谷价差逐渐拉大,且电力顶峰供给压力导致工商业客户配置储能需求增加,叠加虚拟电厂等额外收益,部分省份项目回收期仅约4-5年,经济性刺激下市场需求被快速激活。工商业储能单项目体量相对电力储能更小,需和终端工业园区、工商业业主对接以实现产品销售,中金公司认为具备工商业客户与渠道优势的企业将存在一定的行业壁垒。

欧美大储及工商业仍处于高增阶段。欧洲受益于能源加速转型,储能收益大幅提升(高比例风光导致日前和日内批发电价峰谷价差放大),且负电价区出现频次增多,同时观察到欧洲表现大储项目储备量明显增长,中金公司预计有望保障2023年后大储项目装机。美国大储及工商业市场较为成熟,电价传导顺畅,叠加辅助服务等收入,储能资产盈利能力较为优异,IRR可达20%+。另一方面,政策端补贴与支持力度不断增强,IRA补贴延长储能补贴期限、加大补贴力度,同时对独立储能也给予补贴,同时碳酸锂、多晶硅等原材料价格下行,中金公司预计储能项目收益率有望进一步提升。

一带一路国家有望成为新高增长区域。一带一路及沿线国家风光资源条件好,在风光降本趋势下装机量持续高增长,政府规划表前储能项目以适应风光波动性。同时,该部分地区电网基础设施薄弱,断电频率较高,带来部分离网式储能需求或用以保障家庭供电稳定性。中金公司认为在风光储降本趋势下,风光+储能有望成为最便宜的电力来源,成为中美欧后新的高增长区域。

储能细分市场潜力矩阵

资料来源:Wood Mackenzie,LCP Delta,中关村储能产业技术联盟,中金公司研究部

从储能各环节看,重点推荐热管理、储能集成环节

热管理:液冷替代风冷趋势明确,数据中心需求高增。储能系统液冷方案延长系统寿命降低储能LCOS,在产品丰富度提升、部分液冷项目落地验证数据后,终端业主对液冷方案接受度将逐步提升,中金公司预计储能液冷方案渗透率有望快速提升。另一方面,AI快速起量对数据中心算力需求增长,机房热管理需求同样高增。

储能集成:原材料降价盈利改善,技术壁垒逐步显现。2023年以来,储能电芯等零部件成本持续下降,对集成商而言,中金公司预计从项目中标到项目交付的时间差有望带来盈利能力的改善。对于海外市场,渠道壁垒与技术品牌壁垒带来较好盈利能力;对于国内储能而言,大储项目逐步转向独立储能、项目利用率提升提高了终端业主对于储能系统性能的要求,中金公司认为以绝对价格为导向将逐步转化为价格和质量并重,利好部分具备技术实力的储能系统集成商。

电力交易及虚拟电厂:逐步兴起的商业模式。对于新型电力系统而言,未来电力交易环节在市场中的作用逐渐提升,交易技术、资产运营、预测技术等在电力环节中影响越来越重,中金公司预期带来相应电力交易与虚拟电厂的投资机会。

风险提示

全球储能需求不及预期。一方面风光装机持续高增驱动储能等灵活性资源需求,同时各国通过政策补贴、完善市场机制等方式提升储能经济性。若未来光伏风电装机量增长放缓将影响配储需求,同时,若未来储能补贴退坡、储能盈利模式开拓不及预期,储能经济性将受到影响,最终影响全球储能需求量。

产业链竞争加剧利润率下滑。目前储能电池及PCS等产能正快速扩张,若未来时长需求放缓而产能快速扩张出现产能供大于求,市场竞争可能加剧,进而影响企业盈利水平。

电池网微信

电池网微信