软包路线替代趋势明显

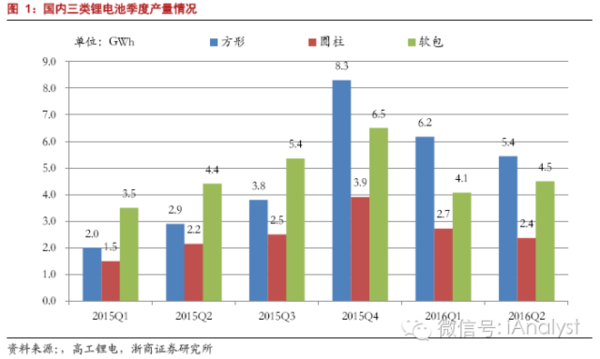

全球方面,据统计数据显示,2015年锂电池产值达到1570亿元,同比增长29%,锂电池出货量达到95.29GWh,同比增长33.5%,其中应用于新能源汽车、三轮车、电动自行车、独轮车等交通工具类的动力电池的出货量达到30.02GWh,占总出货量的30%左右。在三种形状的锂电池中,2015年全球软包电池与方形电池产量相当,均在34GWh左右,各自占比约为36%,而圆柱电池的产量为26.68GWh,占比约为28%。 国内方面,数据显示,2015年方形、圆柱、软包电池产量分别为17GWh、10.1GWh、19.8GWh,占比分别为36.4%、21.5%、42.3%,软包占比已经超过方形和圆柱,如图1所示,从国内2016年上半年电池产量情况来看,方形、圆柱电池第二季度产量环比明显下滑,仅软包电池第二季度产量环比上升。

方形电池方面,16Q2产量明显下滑主要是因为数码电池市场软包继续替代方形和圆柱,之前的铝壳数码厂如维科、振华、天劲等逐渐放弃方形路线,转为软包或动力圆柱电池,另外方形动力电池需求量也有所减少。

圆柱电池方面,16Q2产量环比下降主要因为原来的圆柱大厂逐渐将数码电池产能改建成动力电池,如福斯特新能源、力神、比克等,而动力圆柱电池在微型车、物流车上使用比例较大,但第二季度市场受政策调整出货量受到较大影响;另外移动电源、笔记本等领域软包电池的使用比例也在上升,取代圆柱电池的趋势比较明显。

软包电池方面,16Q2产量环比增长,主要原因是数码电池产量环比增长,另外软包电池在动力领域渗透率提升。

可以看到,在行业疲软的情况下软包电池总量仍然逆势增长,正说明其替代趋势明显。

多领域带动软包电池需求

1、软包在3C领域渗透率已超6成

随着电子产品向小型化、智能化、可穿戴方向发展,要求电池也要具有体积小、轻薄化、柔性化的特点,而软包聚合物锂电池凭借其优异的综合性能,以及无毒绿色环保的优点,在智能手机、平板电脑、可穿戴设备等消费类电子产品中广泛使用,且增长速度远超过锂电池行业平均水平,例如苹果、三星、华为、小米、黑莓电子产品的内资电池基本都采用了软包电池。

据统计,2015年软包电池在手机电池和笔记本电池两大3C应用领域的渗透率都已达到60%以上,而2009年的数据分别10.7%、7.6%,软包聚合物锂离子电池为其主流应用形式。(三元软包电池则为软包电池在新能源汽车领域的主流应用形式。)

随着3C市场创新趋势的加强,便携式电子产品进一步普及,可穿戴设备、物联网等新兴市场不断涌现,这些新产品的问世将弥补智能手机、笔记本电脑增长疲软的问题,全球3C电池需求将出现新一轮增长,如图2和图3所示,我们预计全球3C电池的需求在未来五年都能够维持10%左右的复合增长率,且软包电池的渗透率将进一步提升。

2、动力领域将引爆新一轮软包需求

据CNESA统计数据显示,2015年全球电动汽车产量达到54.9万辆,同比增长近31%,带动全球车用动力锂离子电池市场规模达到26.35GWh,同比增长一倍多,成为全球锂离子电池产业增长的主要驱动力量。

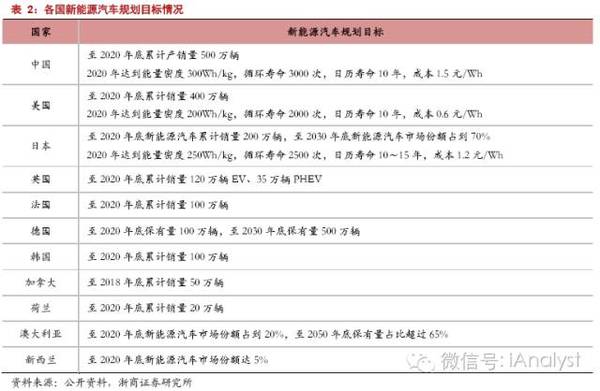

全球主要国家新能源汽车规划目标统计如表2所示,到2020年合计保有量目标超过1600万辆,其中中国规划到2020年实现500万辆保有量的目标,可见“十三五”期间新能源汽车领域对锂电池的需求量将呈现井喷态势。

全球动力电池厂商中有超过6成采用了方形电池结构,代表车型包括三菱iMiEV,宝马i3,丰田Pruis等;而特斯拉Model S采用的松下18650型电池则是圆柱动力电池的代表;软包电池的占比高于圆柱,代表车型则是日产Leaf、通用雪佛兰Volt、宝马等,如表3所示,主要供应商有日本AESC、LG化学、A123等。

近年来,国内如东风、众泰、北汽新能源、比亚迪等主流电动车企也纷纷开始尝试软包动力电池,主要供应商有ATL、多氟多、微宏动力、中航锂电等,近期上海卡耐新能源、山东恒宇、苏州宇量等很多企业也开始大力投建软包动力电池生产线。我们认为,随着电池路线的发展,软包在新能源汽车市场的渗透率将不断提升,未来有望超过50%。6

3、储能接棒,未来市场空间巨大

储能改变了能源的使用方式,是未来新能源领域进一步发展的重要支撑。应用项目主要集中在可再生能源并网、辅助服务、电力输配和分布式微电网等领域。根据CNESA的统计,截止2015年,除抽水蓄能、压缩空气储能、储热外,全球新技术储能总装机项目327个,累计装机规模946.8MW,较2014年增长了12%。自2010年起,全球储能项目累计装机规模的增长速度趋于平稳,2010-2015年复合增长率18%,项目的累计数量相对来说增长较快,2010-2015年复合增长率40%。其中,北美、欧洲、亚太地区是储能项目开展较多的区域。国内方面,截止2015年新技术储能总装机项目118个,累计装机规模105.5MW,较2014年增长30%,占全球储能项目累计装机规模的11%,2010-2015年复合增长率为110%,是全球的六倍多,未来国内市场空间非常广阔。

我们预计在未来5~10年内配网侧和用户侧调峰调频、分布式储能、分布式风光储等领域将成为全球储能发展的热点领域,随着锂电成本的降低,储能市场有望快速启动,接棒新能源汽车市场成为拉动锂电需求的主要驱动力。就目前而言,LG和科陆电子达成合作,率先将软包锂离子电池用于储能领域,未来市场空间巨大。

4、 高倍率软包电池市场复合增速超过40%

过去5年高倍率软包电池需求也保持着高速增长,主要包括航模、航拍无人机、玩具、电动工具、电子烟、汽车启停电源、智能医疗设备、AGV机器人、军工用品等细分市场。

电池网微信

电池网微信