2)通讯娱乐系统

通讯娱乐系统主要包括车载信息系统、车载音响、车载电视、车载导航(GPS)等。

车载信息系统,即车联网,是指运用计算机、卫星定位、通讯、控制等技术来提供安全、环保及舒适性功能和服务的汽车电子设备,车载信息系统包括汽车电脑、智能导航仪、行车记录仪、车载多媒体等等。车载信息系统有4个层面,从高到低依次是客户层、服务层、通讯层和车载层。

根据德勤报告的数据,车载信息系统处于成长期,2020年市场规模将超800亿美元,是汽车电子细分行业中市场规模最大的。

(三)车载智能设备 进入快速成长期

技术成熟,车载设备迈入“智能机”时代。Apple、Google等IT巨头已经重视车联网领域,开始与奥迪、宝马等汽车工业巨头展开合作,将重新定义车载设备,将移动互联网的语音技术、云技术带入车联网,使车联网的交互更加便捷,功能将更加丰富完善。未来的智能汽车有可能成为互联网流量很大的接入口,在互联网领域占据重要的角色,成为互联网公司争夺的重地。

网络条件更加成熟。虽然运营商已经开始在3G网络时代已经开始推广车联网服务,但受制于高速移动下3G带宽不稳定,以及3G流量资费较为昂贵等原因,3G时代的车联网发展受限。在4G时代,随着高速移动带宽的迅猛增长和资费的下降,车联网有望实现功能上质的飞跃,4G将推动车联网的进程。

车联网硬件价格下降,从高端车系向大众车系普及。随着移动互联网设备的成熟和发展,车联网硬件从过去1,000美元以上已经降到500美元。在互联网厂商介入后,相关设备的价格将继续快速下降。此外,根据产业链调研,大多数国际整车厂已经开始将车联网预装在大众车系上,包括荣威、吉利等本土汽车品牌也已经逐渐在部分车型上预装车联网系统。

用户对车载智能设备更加重视。随着移动互联网的发展,用户对移动互联网的依赖度不断提升,根据埃森哲统计得到的数据,有39%的新车卖家将车内拥有的网络技术作为买车最关心的问题。传统车载系统及后续服务费较为昂贵,并且功能有限,并不是必需品,因此传统车载系统的普及率和使用率受到较大影响。而在移动互联网时代,车联网的盈利模式将从前向收费拓宽至后向收费,降低用户使用车联网的成本,促使车联网的迅速普及。新一代车载设备具备的行车安全功能也是促使用户使用的关键因素。

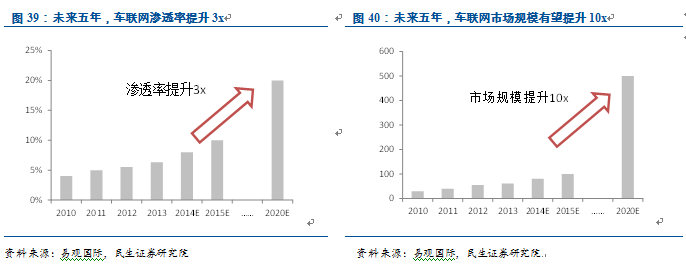

渗透率快速提升,市场规模爆发。车联网有望迎来五年十倍的高景气周期,国内车联网的渗透率从不到5%,提升至20%以上(易观国际在汽车行业的业内人士预测2015年我国车联网用户有望突破10%的临界值)。以1亿民用汽车保有量计算,用户数有望从目前不到500万上升到2,000万以上。目前车联网设备功能较为简单,单价在1,000元左右,而随着触控、语音等移动互联网技术融合到新型车联网设备,单价有望从1,000元上升至2,000至5,000元(类似于从功能手机到智能手机的市场扩张过程)。仅车联网硬件的市场空间有望从50亿,跨越到500亿-1,000亿。此外车联网服务的ARPU值有望达到1,000元/年,车联网服务的年市场空间为200亿以上。因此,总计市场空间至少在500亿每年,是目前市场空间的十倍。

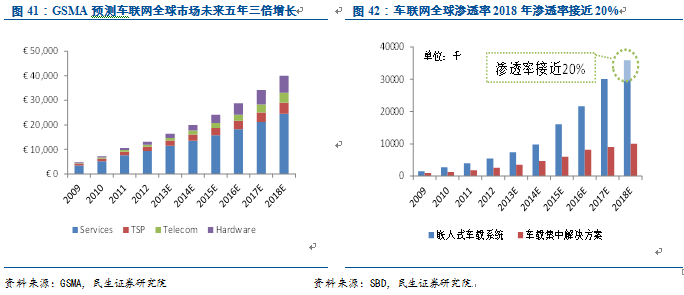

在车联网全球市场,车联网市场规模五年内将增长至3倍。预计到2018年市场总额达到390亿欧元。GSMA与SBD联合发布《Connected Car Forecast:Global Connected Car Market to GrowThreefold Within Five Years》的报告中预测,2018年,车联网服务全球市场规模为245亿欧元,TSP(车载远程服务)市场规模为45亿欧元,车载通信市场规模为41亿欧元,车联网硬件是规模为69亿欧元。

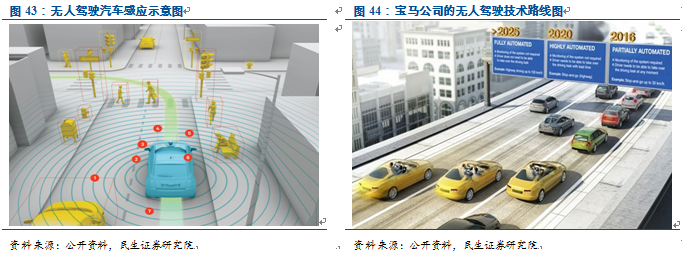

(四)无人驾驶:梦想照进现实

无人驾驶从科幻走入现实,Google、宝马、奥迪、雷诺等厂商都推出了无人驾驶的概念车。Google在其X实验室的重点研究项目就是无人驾驶技术,并计划2018年将无人驾驶汽车投入商用。雷诺推出了Next Two自动驾驶原型车,于2020年计划投入商用。Next Two原型车装备了自动取车、泊车、自动巡航、远程会议、智能座椅等尖端科技,同时还有独立的HUD屏幕、4G网络模块以及支持视频会议的多媒体触控屏

汽车驾驶的智能化将给汽车产业链带来几个重大影响。首先,辅助驾驶和自动驾驶对IT技术的依赖程度很高,汽车厂商将与IT企业合作开发无人汽车;其次,实现无人驾驶后,驾驶员将更加自由,车内娱乐系统更加发达。

五、投资机会:上市公司通过并购快速切入智能汽车

电池网微信

电池网微信