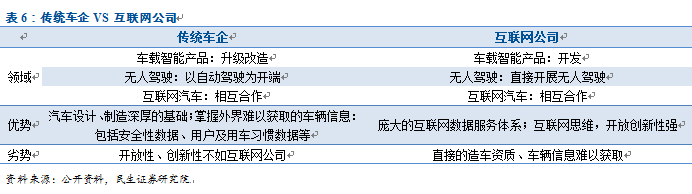

无论是互联网公司还是传统车企,汽车智能化的趋势以车载设备的智能化为切入点,通过车联网的不断深入,人、车以及外界的便捷互通互联为发展线路,未来以实现智能驾驶和无人驾驶为方向,推动汽车智能化的不断发展。在这个过程中,处在车联网构建初期的车载智能产品优先得到发展。

四、汽车电子化将开启智能化大门 四轮上掀起智能风暴

(一)汽车电子市场空间巨大

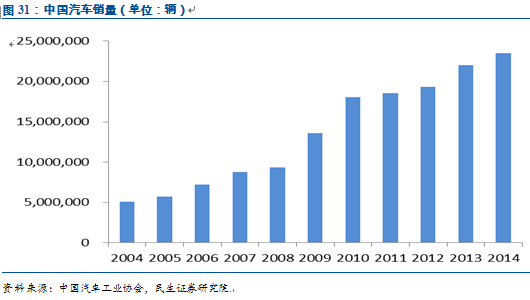

中国已成为汽车产销第一大国,未来每年超2,000万辆的产销规模为汽车电子发展提供大空间。过去十余年,中国汽车行业发展迅猛,由2000年的208.6万辆增长至2014年的2348.9万辆,长期趋势来看,预计汽车在中国仍处于汽车消费普及阶段、保有量较低、二三四线汽车购买能力显著提升、城镇化等内生性因素驱动下,销量增速仍将维持较高的水平上。

未来汽车电子市场将步入快速成长期,主要来自于:

1)高端配置向低端渗透带来汽车电子渗透率提升

未来高端配置逐步向低端车渗透将是长期趋势,伴随汽车电子研发上投入不断加大,加上汽车电子中的安全控制系统对汽车安全性至关重要,未来安全控制系统中的如电子稳定控制系统ESP、胎压监测系统TPMS等有望成为乘用车标配,将带来汽车电子在乘用车成本中的比重持续提升。举例,宝马iDrive系统,最早的iDrive系统出现在2001年上市的上一代宝马7系上,把车辆信息、多媒体系统、导航等功能被整合为一体,现在宝马5系、3系,甚至1系上也开始用iDrive系统,高端配置向低端逐步渗透将是未来趋势,我们判断安全控制系统和通讯娱乐系统将会尽快实现高端配置逐步向低端渗透。

2)换购需求与汽车限购带来的中高端汽车需求提升带来汽车电子需求增量

换购需求:2014年我国汽车保有量已达1.4亿辆,仍以每年2,000万辆左右的销量递增,一、二线部分城市的汽车保有量已达100辆/千人,未来庞大保有量下将带来巨大换购需求,而换车需求将带来中高端乘用车需求的持续增长。

汽车限购:汽车限购的动机从城市拥堵转为环保,限购的可能性增加。在2010年底北京汽车限购之后,贵阳、广州分别于2011、2012年出台汽车限购相关的政策,以缓解日益拥堵的城市交通情况。2013年,石家庄出台《石家庄市大气污染治理攻坚行动方案(2013-2017年)》,汽车限购的动机从城市拥堵转为环保,增加了未来其他城市汽车限购的可能性,北京限购政策2014年从严,加上天津宣布汽车限购,我们判断汽车限购促进购车者首次购车向中高端车倾斜。

3)庞大的汽车保有量带来汽车电子后装市场需求

截至2014年底,我国汽车保有量已达1.4亿辆,仍以每年2,000万辆左右的销量递增,一、二线部分城市的汽车保有量已达100辆/千人,我们认为未来汽车市场将回归平稳增长,需关注庞大保有量下带来的汽车电子后装市场需求。

4)新能源汽车爆发增长将带来对汽车电子的巨大需求

新能源汽车是长期发展方向,对汽车电子需求量更大。《节能与新能源汽车产业发展规划(2012-2020年)》明确以纯电动为新能源汽车的主要战略取向,目标为力争纯电动汽车与插电式混合动力汽车到2015年累计产销量达到50万辆,到2020年产能达到200万辆,累计产销量达到500万辆。

(二)安全控制系统与通讯娱乐系统优先启动

电池网微信

电池网微信